Ngay khi đăng ký thành lập, doanh nghiệp đã được cấp mã số doanh nghiệp cũng chính là mã số thuế của doanh nghiệp. Mã số thuế của doanh nghiệp không thể thay đổi và sẽ gắn liền với doanh nghiệp trong suốt quá trình hoạt động. Tuy nhiên, trong quá trình kinh doanh, vì nhiều lý do mà cơ quan thuế có thể sẽ thực hiện đóng mã số thuế của doanh nghiệp:

- Thế nào là doanh nghiệp bị đóng mã số thuế

Đóng mã số thuế hay khóa mã số thuế là trạng thái mã số thuế của doanh nghiệp trên hệ thống dữ liệu của cơ quan thuế bị đóng, buộc công ty phải ngừng hoạt động, không thể thực hiện các công việc liên quan đến mã số thuế như: nộp tờ khai, báo cáo, thay đổi nội dung đăng ký kinh doanh…

Khi doanh nghiệp bị đóng mã số thuế, cơ quan thuế sẽ ra thông báo và sẽ cập nhật tình trạng bị đóng mã số thuế lên hệ thống của tổng cục thuế

- Nguyên nhân doanh nghiệp bị đóng mã số thuế

Vệc đóng mã số thuế thường diễn ra khi doanh nghiệp làm thủ tục giải thể, hợp nhất, sáp nhập doanh nghiệp. Ngoài ra doanh nghiệp sẽ bị cơ quan thuế quản lý cưỡng chế đóng mã số thuế khi vi phạm các lỗi sau đây:

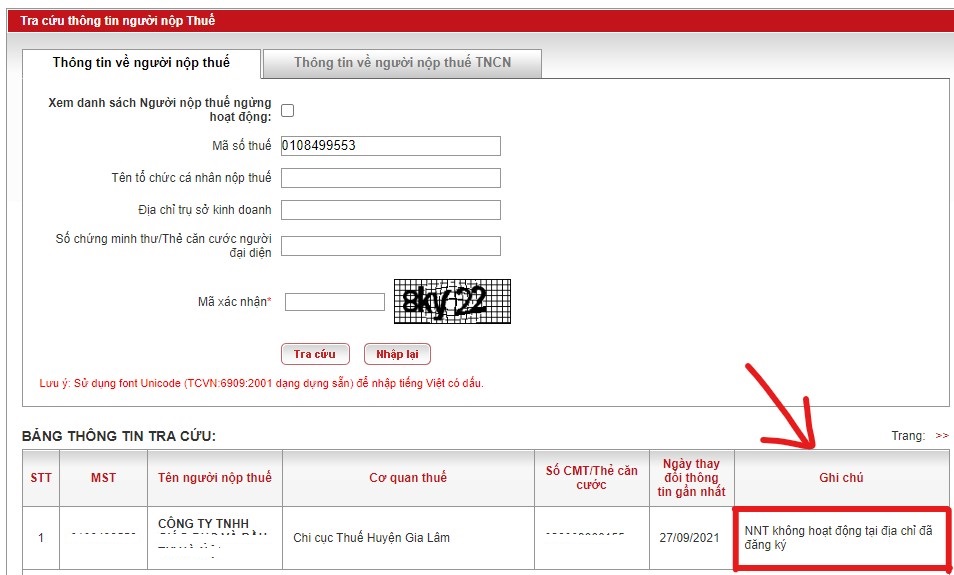

– Doanh nghiệp không hoạt động tại địa chỉ đã đăng ký. Thông thường, doanh nghiệp sẽ bị đóng mã số thuế với lý do này trong trường hợp:

- Không treo bảng hiệu tại địa chỉ trụ sở chính đã đăng ký;

- Doanh nghiệp không nộp tờ khai thuế trong 1 kỳ hoặc nhiều kỳ liên tiếp;

- Quá thời hạn mà doanh nghiệp không nộp tiền thuế phát sinh;

- Cơ quan thuế quản lý đã gửi thông báo tới doanh nghiệp quá 3 lần về 1 trong các vấn đề trên mà doanh nghiệp không phản hồi;

– Doanh nghiệp bị thu hồi giấy chứng nhận đăng ký doanh nghiệp trong các trường hợp:

- Thông tin kê khai trong hồ sơ thành lập doanh nghiệp là giả mạo;

- Không gửi báo cáo theo thời hạn yêu cầu của cơ quan đăng ký kinh doanh;

- Doanh nghiệp được thành lập bởi những đối tượng bị cấm thành lập doanh nghiệp;

- Ngừng hoạt động trên 1 năm mà không thông báo với cơ quan đăng ký kinh doanh và cơ quan thuế.

– Tổ chức lại doanh nghiệp (chia, tách, sáp nhập, hợp nhất).

– Doanh nghiệp chấm dứt hoạt động hoặc giải thể, phá sản.

- Các trường hợp được khôi phục mã số thuế

Doanh nghiệp có thể nộp hồ sơ đề nghị khôi phục mã số thuế trong các trường hợp sau:

– Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật về đăng ký doanh nghiệp thì đồng thời được khôi phục mã số thuế.

– Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

+ Được cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

+ Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

+ Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

- Hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế

Hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế bao gồm:

– Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT;

– Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương của cơ quan có thẩm quyền.

Tùy theo trường hợp bị đóng mã số thuế, doanh nghiệp sẽ phải nộp thêm hồ sơ khác theo yêu cầu.